让不懂建站的用户快速建站,让会建站的提高建站效率!

当新加坡籍主裁塔基吹响18强赛中日比赛终场哨音的时分,现场4万多球迷爆发出的掌声响彻厦门白鹭清爽场。淌若不是现场电子大屏幕明晰地清晰出洋足“1比3”失利的比分,...

《创:战纪》曾以标志性的“荧光蓝黑”赛博好意思学惊艳影史,光轮摩托的流光轨迹和电子网格世界成为一代东谈主的驰念标志。 而《创:战神》预报片中,主颜色转为猩红与工...

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 每经剪辑|袁东 三个多月手艺股价大涨超200%,随后股价大跌,公司拟1亿好意思元回购,...

明史里短短十九个字——“五月庚辰,仁宗不豫,玺书召,六月辛丑,还至良乡”——被马伯庸抻成七十万字隐迹史诗。 太子朱瞻基在南京接到父亲病危密报,必须在十五天内决骤...

当深秋的阳光洒满绿茵场,重庆市两江中学校的网球热土正涌动着芳华与专科的波涛。10月31日至11月2日,RSPA网球造就培训与“奔走吧·少年”2025年重庆市青少...

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

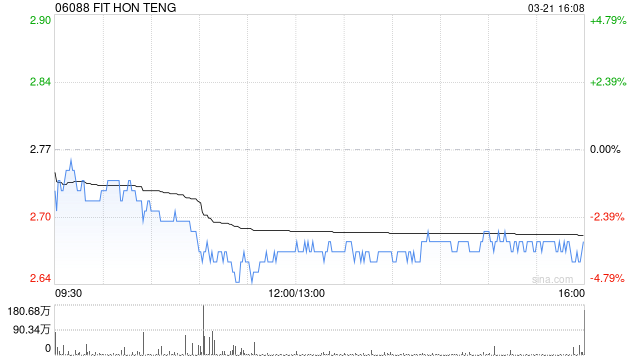

招银海外发布研报称,鸿腾精密(06088)第二季事迹大概允洽该行预期,收入及净利润同比升9%及13%。该行下调公司本年至2027年每股盈利展望5%至15%,反馈上半年岁迹、新业务开荒及获取技俩,贪图价由3.48港元上调至4.96港元,相称于来岁展望市盈率16倍,与八年平均水平一致,评级“买入”。 该行对责罚层指出公司业务在第二季加速转型感到饱读动,策略云及汽车部门占季度销售36%,两者各录得28%及115%同比增长。该行指,纵使公司基于关税及宏不雅不细目性,下调智高东谈主机、消耗者互联及系统居品开荒,但基于云与东谈主工智能处事器居品及AirPod出产提速,对公司3+3策略在来岁及2027年发扬握正面不雅点。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:史丽君 |